Опубликовано больше 3 лет назад

Бесплатное обслуживание кредитной карты Тинькофф навсегда (если ещё нет карты)

590₽

(100%)

Поделился(-ась)

S_S_S

Подробнее о скидке

При оформлении до 23 апреля

Сам оформил, может кому будет полезно, почитаю обсуждения заодно)

Сам оформил, может кому будет полезно, почитаю обсуждения заодно)

Апдейт

Обновлено : Focus

Опубликовано больше 3 лет

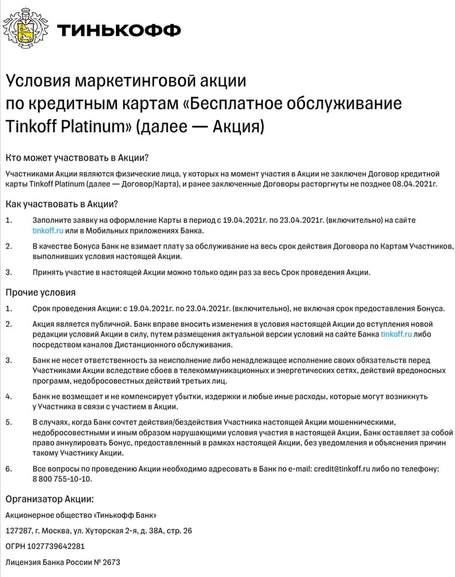

Условия акции

Если вы перейдете по ссылке или купите товар из публикации, Pepper может получить комиссию от магазина, но это никак не влияет на то, какие скидки публикуются на сайте. Больше информации в разделах FAQ и О нас

Категории :

Самое горячее

Новое Возврат 10% (до 200 баллов Плюса) за оплату связи в приложении Яндекс Пэй

10%

Новое Крепление для приставок и других приборов к телевизору Novigo NV-360 B

87%

Новое Робот-пылесос Mijia Mop 3C за 9999₽ и 3C Plus за 10999₽ (LiDAR, 4000 и 5000 Па, сухая и влажная уборка, MiHome)

24%

![[Москва и другие] Автомобиль LADA Granta Седан 1.6 MT 90 л.с. Classic 24 Рестайлинг](https://cdn1.pepper.ru/topics/photos/564748/small/7180223669.jpg?1731754283)

Новое [Москва и другие] Автомобиль LADA Granta Седан 1.6 MT 90 л.с. Classic 24 Рестайлинг

11%

Новое Ботинки мужские Safety Jogger Street

70%

Показать все

Топ обсуждения

136060° Спортмастер: делимся бонусами -30%

удалено10580

удалено10580

81491° М.Видео: делимся бонусами и промокодами

Александр_Р.

Александр_Р.

332° Ваши Анимированные Аватары

ismellmoney

ismellmoney

Показать все

![[Москва и другие] Автомобиль LADA Granta Седан 1.6 MT 90 л.с. Classic 24 Рестайлинг](https://cdn0.pepper.ru/topics/photos/564748/small/7180223669.jpg?1731754283)

Неправильный. Все тоже самое можно делать пользуясь дебетовой картой.

2 раза в год летаю нахаляву пользуясь кредиткой не залезая в просрочку, подушка тоже имеется, это неправильный подход ?)

Кредитные карты в целом - зло почти всегда. Исключение если у тебя железная дисциплина, тогда кредитка превращается в удобный инструмент.

У меня, например, все оплаты идут с кредитки, все деньги которые живые-мои идут на депозит до даты окончания Грейс периода.

Но это всегда искушение, потому что как бы деньги вроде всегда есть - захотелось что-то - купил.

Просто кредитка чтобы лежала - точно не стоит.

Ипотека и потребительский кредит это совершенно разные вещи. Кредит дают максимум на 5 лет и под % превышающий ипотечный раза в два.

При чем тут прохладные истории?

Просто запроси в нбки свою кредитную историю и посмотри.

В том же Сбербанке тебе при расчёте ипотеки все кредитные карты будут считать как действующие кредиты. Я например, только что из этих соображений закрыл кредитку альфы, которая была удобна, но на всякий случай, а так особо не использовалась.

Хм. Ну, пускай. Мне столько не надо)

...никогда не имел дело с Тинькофф, но есть карта от Альфы. Когда брал ипотеку просто на всякий случай сократил лимит с 500 000 до 100 000. Ипотеку дали со свистом.

Я так пологаю это "потолок" того сколько и на какой срок вам могут одобрить кредит(не беру в расчет мелочи как с\без страховки, с\без поручителей\залог и тп). В разных банках в глазах банка вы можете иметь разный "максимум"

Переспросил что карта действительно с бесплатным обслуживанием. В не зависимости от того пользуюсь я картой или нет.

Но пользоваться ей как то стремно! :/

Ок. Что есть кредитный потенциал?)

Читай внимательно. Кредитный потенциал и кредитный рейтинг это абсолютно разные вещи

Если она не черная))))

Что за бред. Исправное гашение кредитки повышает кредитный рейтинг. Говорю это как человек, который одновременно пользовался 2 кредитками, картой рассрочки и еще 3 рассрочки от банков. Карты гашу своевременно. Кредиты - досрочно. Рейтинг 975 из 1000.

Лучше вообще не брать кредит))

На сайте официальном посмотри, в личном кабинете, в карте, условия показывает, но у меня карта уже оформлена

Да и с потребительскими все нормально)

Правда % большой, но если платить больше то норм будет)

Лучше конечно брать кредит там где ЗП приходит

Не знаю, кредитная карта на 120 суток работает хорошо, никаких проблем у меня нет. Как обстоят дела с потребительскими кредитами не знаю, слава богу.

Обычно у тинька проценты по кредитке выше 12. Но и фишка рассрочки в другом: я не хочу попадать на проценты по всей сумме задолженности, поэтому закрываю в грейс-период; но вот любую из покупок от 1000р могу раскидать на год, заплатив 12% годовых, или на 3 месяца за 4% от суммы.

Как тут а лс писать?))