Опубликовано больше 3 лет назад

Бесплатное обслуживание кредитной карты Тинькофф навсегда (если ещё нет карты)

590₽

(100%)

Поделился(-ась)

S_S_S

Подробнее о скидке

При оформлении до 23 апреля

Сам оформил, может кому будет полезно, почитаю обсуждения заодно)

Сам оформил, может кому будет полезно, почитаю обсуждения заодно)

Апдейт

Обновлено : Focus

Опубликовано больше 3 лет

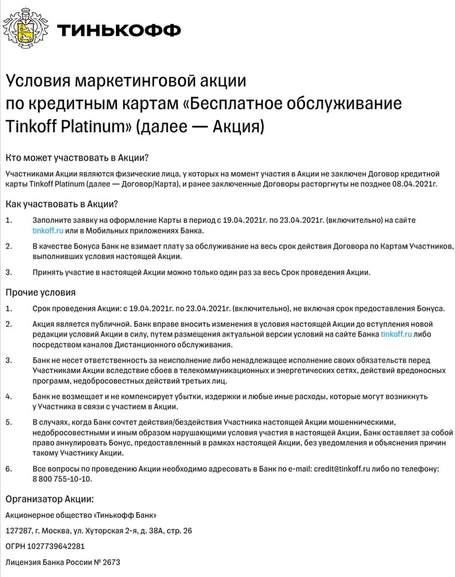

Условия акции

Если вы перейдете по ссылке или купите товар из публикации, Pepper может получить комиссию от магазина, но это никак не влияет на то, какие скидки публикуются на сайте. Больше информации в разделах FAQ и О нас

Категории :

Самое горячее

Новое Робот-пылесос Mijia Mop 3C за 9999₽ и 3C Plus за 10999₽ (LiDAR, 4000 и 5000 Па, сухая и влажная уборка, MiHome)

24%

Новое Крепление для приставок и других приборов к телевизору Novigo NV-360 B

87%

Новое TWS наушники Huawei Freebuds 5i (с бонусами 2099₽)

40%

Новое Телевизор iFFALCON IFF75U64 (75", Google TV)

11%

Новое Ботинки мужские Safety Jogger Street

70%

Показать все

Топ обсуждения

135768° Спортмастер: делимся бонусами -30%

удалено10580

удалено10580

317° Настал день Икс и тишина,скидок нет.

МутныйМрак

МутныйМрак

81093° М.Видео: делимся бонусами и промокодами

Александр_Р.

Александр_Р.

179° Администрация, почините приложение для IOS

Matt_Lexington

Matt_Lexington

298° Ваши Анимированные Аватары

ismellmoney

ismellmoney

Показать все

Кредитка на 40к - это индикатор нищеброда. Если она ещё и от какого-нибудь россельхоща, то это вообще дно. Пусть проверит свою кредитную историю.

Там три базы. Надо узнать в какой он висит. И её погонять. Лучше там, где сбер.

И нужно пользоваться картами. Дебетовыми хотя бы. И в потреб-категории покупок не должно быть ЖКХ и продуктов - это тоже индикатор нищеброда.

Каждый квартал увеличивают лимит по кредитке, если пользуешься и всё с твоим профилем ок. Если не увеличивают, то лучше закрыть кредитку и перевыпустить в нормальном банке.

Это неправда. Кредитная история и кредитный рейтинг наоборот можно только повысить кредиткой. Лимит по кредитке - это хороший индикатор твоей платёжеспособности. Если там 20 000 рублей - ты нищеброд с точки зрения банка. Если 500 000, то вполне можешь рассчитывать и на ипотеку.

Я с такими же мыслями взял в декабре, пусть будет. Не люблю жить в долг. Что в итоге, уже 4 месяц половину зп на кредитку кидаю, чтобы по льготному периоду погасить. Этот месяц надеюсь будет последним. Закрою этот искуситель к чертям

У меня 11карточек. Учту - реально спасибо.

Тогда можете обратиться к ЦБ, и подать в суд на него, потому что в одностороннем порядке изменяет ключевую ставку)))

Это я указал с цитированием. В том деле затрагиваются сразу несколько обстоятельств, в том числе и вклад. И главная мысль, которую я до вас пытаюсь донести, в том числе с той цитатой, - о том, что изменения в одностороннем порядке со стороны банка незаконны. Если бы вы внимательно прочитали мои сообщения выше, то поняли бы все сразу. И вклад сюда впервые приплелся именно вами. О вкладе только после вас упомянул я. Так что до сих пор непонятно, почему вы приплели сюда вклад и откуда.

- условия для вкладчиков

- с чего взяли, что у меня вклад.

Так вы определитесь, вкладчик вы, или нет?

Потому что у меня дебетовая карта. С чего вы взяли вообще, что у меня вклад?

Так вы говорите про вклад, срочный, по которому недоступно ни пополнение, ни снятие? Который на год заключается, а если вкладчик не забрал вклад, то он пролонгируется уже с новыми условиями, как и написано в тех статьях, которые я скинул?

Можете ещё на сбер в суд подать, у которого вклад под 0,01%)

А причём тут дебетовая Я+ от Тинькова?

Это я глупо выгляжу? Наоборот, это вы несете глупость. Дебетовая карта Яндекс. Плюс от Тинькофф вообще не является вкладом. Это во-первых. Изучите продукт банка прежде, чем что-то писать.

Во-вторых, изучите практику ВС РФ, когда он признает запрет в одностороннем порядке ухудшать условия для вкладчиков, в том числе урезать размер бонусов. По собственной инициативе банк имеет право лишь улучшить положение своих клиентов.

Высшая инстанция при этом подчеркнула, что наличие в договоре условий, что банк может менять условия договора, как ему вздумается, нарушает права потребителей и не может считаться справедливым.

Вы думаете не о том.

а в чем жульничество? процентная ставка при вылете из грейса? у меня она даже больше и мне как-то пофиг, сижу в грейсе, не плачу %

а не, соврал, 27,89% у меня

Согласен, побольше бы таких.

Ваша недостоверна.

И да, выше я имел в виду вас в том числе. И да, если почитать тему перед тем как оставлять свой ценный комментарий, необходимость в вашем ценном комментарии отпадет, потому что аналогичные комментарии уже несколько раз были аргументированно опровергнуты.

Попадется умный человек - прочитает профильные форумы, посмотрит цифры своей выписки и все поймет на своем примере до того как.

Остальные заплатят за учебу каждый свою цену.

Читайте 838 и 839 ГК РФ, а не только свою 310 статью.

У вас не срочный вклад, а вклад до востребования, в любой момент можно забрать деньги.

383 п.2 почитать не помешало бы, чтобы не выглядеть глупым)

Не еще один... А Ваша информация не достоверна. Возможно если забивать на погашения этой карты, то история и испортится, а если вовремя гасить, то она наоборот улучшается. И люди сами для семя решат, взять им или нет

ну, и еще как совет уже для подписания, в договоре будет два чекбокса для галочек, не помню точной формулировки из договора, но там что-то типа «я отказываюсь от страховки», «я отказываюсь от смс-уведомлений»

то есть если галки вы поставите, то услуги будут отключены, а если не поставите, то будут включены

это не осоьая проблема, всегда можно в приложении отключить, но лучше сразу галки ставить

Ещё один...

У меня карта Ебей с года 2012 наверное. Пользуюсь постоянно. Взял уже 2 ипотеки, до этого оформлял 2 отсрочки. По-моему Вы глупости батенька глаголите

6%. Это вы смешной. Смотрите Постановление и практику Верховного суда.

вот условия в пдфке (скриншот скорее всего пережмет до нечитаемого), если вас совсем мучат сомнения о том будет ли она бесплатной, то зайдите на сайт и сохраните эту пдфку для спокойствия

Ошибаетесь. Процентная ставка, установленная договором, не может быть изменена без обоюдного соглашения, если не все стороны занимаются предпринимательской деятельностью (ст. 310 ГК РФ). Посмотрите практику и постановление Верховного суда. Например, в споре гражданина с Совкомбанком.

Надо проверить)

я создал заявку, в течении суток должны сказать что и как..

ну в целом да, если будете платить вовремя

платите вы в грейсе без % или с % роли не играет для кредитной истории, важна своевременность

Ставку 6% вы не отсудите никогда. Ставка банка не константа она базируется на ключевой ставке ЦБ. 2 года назад ключевая была около 8-9 - вот и платили по депозиту 6%. Сейчас ключевая 4,25 вроде или 4,5 - поднимали на ,25 с месяц назад - так что больше 3,5 % уже от банков депозита не добиться.

Моральный вред, по своему опыту скажу, обычно не превышает 10-15 тысяч при таких раскладах - и то не часто, обычно 2-3 тысячи. Хотя может за последние 1-2 года что-то поменялось.

В остальном, пожалуй, соглашусь. Успеха в разбирательстве.

Когда получали карту, ставка какая была? С уменьшением ставки меняются влады по процентам, или, вы думали, что в 2014 года они были под 18%, у вас навечно сохранилось бы?

Смешной вы

если для вас официальные правила цб и практика банков ничего не значат, то о чем спорить? живите в своем мире дальше

оформлять кредитки пачками я не призывал и не призываю, если есть голова на плечах, то в кредитке ничего плохого нет